2018中國PLC市場研究報(bào)告

PLC即可編程邏輯控制器,是一種采用一類可編程的存儲(chǔ)器,用于其內(nèi)部存儲(chǔ)程序,執(zhí)行邏輯運(yùn)算、順序控制、定時(shí)、計(jì)數(shù)與算術(shù)操作等面向用戶的指令,并通過數(shù)字或模擬式輸入/輸出控制各種類型的機(jī)械或生產(chǎn)過程。

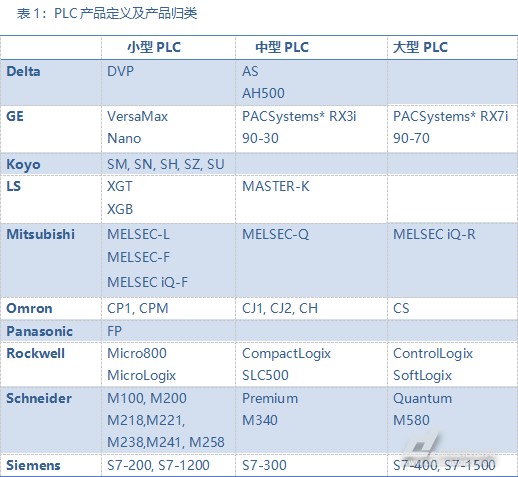

我們把傳統(tǒng)可編程控制器(PLC),根據(jù)I/O規(guī)模的不同,分為小型PLC(01024)。(見表1)

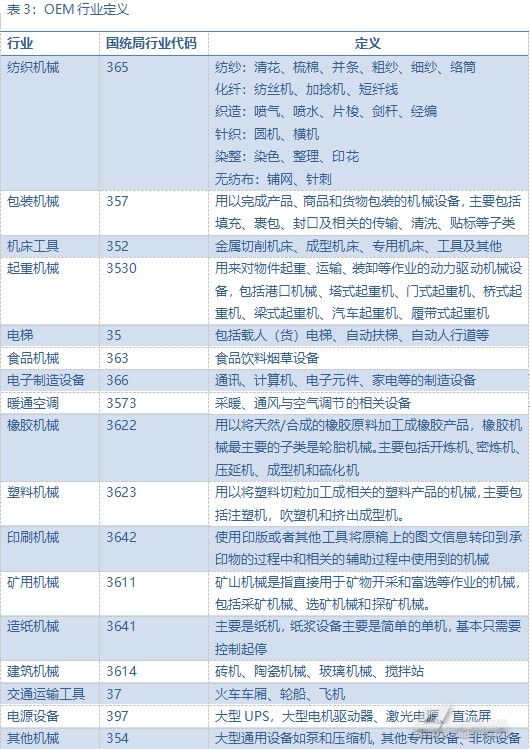

由于PLC產(chǎn)品的應(yīng)用帶有鮮明的行業(yè)特點(diǎn),因此我們將市場劃分為最終用戶行業(yè)和OEM行業(yè)。(見表2、3)

一、自動(dòng)化市場趨勢判斷

1、自動(dòng)化整體市場回暖

2017年由于穩(wěn)增長政策繼續(xù)顯效、資金約束有所緩解、去年基數(shù)較低等原因,中國經(jīng)濟(jì)大幅增長。

2017年OEM和項(xiàng)目型市場各行業(yè)發(fā)展不一,但總體而言出現(xiàn)增長,新興行業(yè)如鋰電池行業(yè)出現(xiàn)高達(dá)72%的增長,半導(dǎo)體設(shè)備、電子設(shè)備制造等行業(yè)也有非常好的表現(xiàn)。

2、本土企業(yè)增長顯著

2017年,很多本土自動(dòng)化企業(yè),增長顯著。一方面是由于本土企業(yè)自動(dòng)化產(chǎn)品價(jià)格相對于外資企業(yè)要低很多,搶奪了外資企業(yè)的市場;另一方面,本土企業(yè)的競爭力也在不斷提高增強(qiáng)。

國內(nèi)企業(yè)經(jīng)過積淀,已經(jīng)達(dá)成了相當(dāng)強(qiáng)的資金、人力和技術(shù)累積,擁有經(jīng)營靈活性和政府支持的環(huán)境,向中高端的沖擊,已經(jīng)不是口號(hào),而是切實(shí)的行動(dòng),并且卓有成效。相對,國外廠商,也在向中低端進(jìn)軍,并購,本土化產(chǎn)品推出,層出不窮。但是,效果還不顯著。

本土供應(yīng)商在中低端市場,憑借其產(chǎn)品的高性價(jià)比和靈活的業(yè)務(wù)模式對目標(biāo)行業(yè)的深刻理解,業(yè)績增長顯著。例如匯川,2017年前三季度營業(yè)收入同比上升30.1%,其中通用低壓變頻器產(chǎn)品實(shí)現(xiàn)銷售同比增長35.1%。

匯川為電梯、注塑等行業(yè)提供深度解決方案,解決方案及品牌競爭力越來越強(qiáng),使得其伺服系統(tǒng)、通用低壓變頻器、控制系統(tǒng)等產(chǎn)品取得較好增長。

受新能源汽車行業(yè)需求增長影響,匯川新能源汽車電機(jī)控制器等產(chǎn)品收入增長較好。

3、傳統(tǒng)行業(yè)表現(xiàn)一般,新興行業(yè)快速增長

(1)OEM行業(yè)對市場的反應(yīng)迅速,回暖明顯

圖1:2017年OEM行業(yè)自動(dòng)化市場增長率

鋰電池行業(yè):鋰電池行業(yè)出現(xiàn)72%的高增長,其相關(guān)自動(dòng)化市場中60%以上為伺服產(chǎn)品。鋰電池行業(yè)市場集中度較高,Top13鋰電池廠商已經(jīng)占據(jù)了70%,Top26鋰電池設(shè)備廠商占據(jù)市場85%的市場份額。

(2)政府投資的項(xiàng)目型行業(yè),穩(wěn)步增長

圖2:2017年項(xiàng)目型行業(yè)自動(dòng)化市場增長率

2017年,項(xiàng)目型行業(yè)迅速回暖,出現(xiàn)正增長,尤其汽車、交通等行業(yè)增長明顯。冶金、化工、石化等行業(yè)去年出現(xiàn)下滑趨勢,2017年隨著“一帶一路”等政策的帶動(dòng),也出現(xiàn)了回暖現(xiàn)象。

二、PLC市場趨勢、挑戰(zhàn)及問題

1、產(chǎn)品和技術(shù)趨勢

目前,在一些行業(yè)中,專用控制器或者PC-based在慢慢替代PLC,PLC的市場占比在減少。比如專用控制器在傳統(tǒng)切削機(jī)床、工業(yè)機(jī)器人中發(fā)展較快;PC-based在雕刻機(jī)、半導(dǎo)體、物流、激光加工機(jī)等行業(yè)增長較快。

對于PLC市場來說,基本屬于歐美和日本企業(yè)壟斷市場,其中歐美企業(yè)在大型和中型PLC市場憑借其領(lǐng)先的技術(shù)優(yōu)勢,完善的銷售和服務(wù)網(wǎng)絡(luò),占有絕對壟斷地位,而日本企業(yè)在小型PLC市場占有優(yōu)勢。另外某些臺(tái)灣企業(yè)近幾年來憑借其對中國市場的熟悉以及快速周到的服務(wù),在小型PLC市場表現(xiàn)優(yōu)秀,增長率很快。

針對大型PLC來說,由于從應(yīng)用上來說主要應(yīng)用于冶金、電力、交通等領(lǐng)域,因此用戶對其產(chǎn)品的安全性,可靠性和抗干擾性要求比較高。另外,應(yīng)用大型PLC的場合一般來說工藝比較復(fù)雜,需要多樣的和靈活的通信方式以及較好的網(wǎng)絡(luò)拓展能力,因此對大型PLC的網(wǎng)絡(luò)通信能力要求較高。最近幾年各個(gè)大型PLC供應(yīng)商也在這幾個(gè)方面對產(chǎn)品性能進(jìn)行改進(jìn)。另外,由于市場上逐年增加的價(jià)格壓力,目前很多大型PLC具有的功能,中型PLC也慢慢開始具有。很多原來用大型PLC的應(yīng)用場合現(xiàn)在越來越多采用中型PLC來完成。

對于中型PLC來說,在大部分項(xiàng)目型的應(yīng)用中,需要建立小規(guī)模的網(wǎng)絡(luò),因此通信能力和組建網(wǎng)絡(luò)的便利性,成為中型PLC的技術(shù)趨勢,例如西門子的S7-300CPU315,成為目前市場中小項(xiàng)目的首選。另外在OEM應(yīng)用中,由于采用中型PLC的應(yīng)用在OEM應(yīng)用中通常屬于高端應(yīng)用,機(jī)器的復(fù)雜程度較高,在PLC的CPU指令處理速度、程序容量、運(yùn)動(dòng)控制精度,通信方式等方面有較高要求。這是中型PLC技術(shù)發(fā)展的另外一個(gè)趨勢。各大廠商分別推出了新產(chǎn)品,例如施耐德的M340、西門子的CPU319、三菱的Q系列等。

在小型PLC市場,主要格局還是西門子、三菱、歐姆龍等國外廠家領(lǐng)跑的態(tài)勢。其中西門子憑借本土化的價(jià)格及供貨層面的優(yōu)勢已經(jīng)徹底完成了超越,2017年西門子繼續(xù)保持第一。同時(shí)本土品牌臺(tái)達(dá)近年來有著不錯(cuò)的表現(xiàn),匯川、信捷等越來越多的國內(nèi)企業(yè)也成功進(jìn)入PLC市場。

2、服務(wù)趨勢

根據(jù)PLC市場的變化,主要包括在以下幾個(gè)方面:

第一,終端客戶對于產(chǎn)品性能和質(zhì)量開始越來越關(guān)注。由于近年來PLC市場的火爆,很多廠商一擁而上,廠商品質(zhì)自然泥沙俱下,這也導(dǎo)致了運(yùn)營商對于產(chǎn)品品質(zhì)的關(guān)注。畢竟很多分路器將被安裝到各種配線架,接頭盒中安放到路邊,地下等地方,一旦出現(xiàn)問題,置換和維修都需要更多的成本。

第二,PLC在終端市場開始向少數(shù)大型系統(tǒng)設(shè)備商集聚,而在上游,PLC的封裝生產(chǎn)也在向少數(shù)大廠集聚。PLC市場的競爭非常激烈,而在市場形勢以及國內(nèi)多家運(yùn)營商的招標(biāo)過后,很多小廠開始被逐漸淘汰和邊緣化,無力支撐PLC市場的規(guī)模化。在PLC價(jià)格和成本競爭下,只有以規(guī)模效應(yīng)來獲得成本優(yōu)勢,要么做大,要么等死,在這場淘汰賽中,只有少數(shù)廠家憑借實(shí)力才能夠笑到最后。

第三,不可忽視的是,韓日、東南亞地區(qū)和西亞,以及北美南美等海外PLC市場同樣存在著巨大的潛在需求。由于PLC的封裝同樣也是一個(gè)需要耗費(fèi)大量勞動(dòng)力的產(chǎn)業(yè),某種意義上來說,PLC的封裝在技術(shù)密集型的同時(shí),也是一項(xiàng)勞動(dòng)密集型的工作。由于國內(nèi)的勞動(dòng)力成本低廉,國內(nèi)PLC封裝價(jià)格相對具有優(yōu)勢,很多國外公司選擇在國內(nèi)尋找PLC供應(yīng)商和合作伙伴,為國內(nèi)的PLC行業(yè)增添了發(fā)展的動(dòng)力。

3、新興市場及趨勢

PLC廣泛用于冶金、電力、紡織機(jī)械等傳統(tǒng)行業(yè)。近年來,受國家宏觀政策的扶植,某些新興行業(yè)取得了快速發(fā)展。在這些新興行業(yè),也出現(xiàn)了大量PLC市場的新應(yīng)用和新機(jī)會(huì)。下面內(nèi)容分別對這些行業(yè)做進(jìn)一步闡述。

(1)風(fēng)力發(fā)電

“十三五”規(guī)劃展望的2020年風(fēng)電2億千瓦目標(biāo)將會(huì)上調(diào)至2.5億-2.8億千瓦。“十三五”是我國關(guān)鍵的轉(zhuǎn)型期,經(jīng)濟(jì)轉(zhuǎn)入新常態(tài),能源也將轉(zhuǎn)入新常態(tài)。我國《能源發(fā)展戰(zhàn)略行動(dòng)計(jì)劃(2014-2020年)》提出,到“十三五”末期,我國非化石能源占一次能源消費(fèi)比重將達(dá)到15%。

中國風(fēng)力等新能源發(fā)電行業(yè)的發(fā)展前景十分廣闊,預(yù)計(jì)未來很長一段時(shí)間都將保持高速發(fā)展,同時(shí)盈利能力也將隨著技術(shù)的逐漸成熟穩(wěn)步提升。

PLC系統(tǒng)可以作為控制器應(yīng)用于風(fēng)機(jī)變漿系統(tǒng)的控制器,也可作為輔控系統(tǒng)用于風(fēng)塔。但目前國內(nèi)PLC作為風(fēng)機(jī)變漿控制的應(yīng)用只限于1.5MW以下機(jī)組。對于1.5MW以上機(jī)組還沒有成熟的應(yīng)用,更多采用基于PC的控制方式。目前已經(jīng)有一些大學(xué)機(jī)構(gòu)和研究所在致力于PLC在這方面的應(yīng)用。

(2)垃圾處理

在垃圾處理行業(yè),PLC主要應(yīng)用于垃圾焚燒發(fā)電。垃圾發(fā)電是把各種垃圾收集后,進(jìn)行分類處理。一是對燃燒值較高的進(jìn)行高溫焚燒,在高溫焚燒中產(chǎn)生的熱能轉(zhuǎn)化為高溫蒸汽推動(dòng)渦輪機(jī)轉(zhuǎn)動(dòng),使發(fā)電機(jī)產(chǎn)生電能。二是對不能燃燒的有機(jī)物進(jìn)行發(fā)酵、厭氧處理,最后干燥脫硫產(chǎn)生甲烷,再經(jīng)燃燒,把熱能轉(zhuǎn)化為蒸汽,推動(dòng)渦輪機(jī)轉(zhuǎn)動(dòng),帶動(dòng)發(fā)電機(jī)產(chǎn)生電能。當(dāng)前,全國各地垃圾發(fā)電項(xiàng)目遍地開花,垃圾發(fā)電技術(shù)逐漸成熟,設(shè)備國產(chǎn)化進(jìn)程加快,國家政策大力支持。廣闊的投資前景吸引大批民間資本和國際資本參與其中,中國垃圾發(fā)電產(chǎn)業(yè)正面臨歷史性發(fā)展機(jī)遇。

(3)環(huán)保

環(huán)保“十三五”規(guī)劃將從單一目標(biāo)即總量控制目標(biāo)、減排目標(biāo),變成雙目標(biāo)即環(huán)境質(zhì)量改善和污染物總量控制,內(nèi)容將涉及綠色經(jīng)濟(jì)、核安全問題、土壤環(huán)境保護(hù)、生態(tài)環(huán)境保護(hù)、水環(huán)境污染防治等諸多方面。多位專家預(yù)計(jì),環(huán)保未來5年的發(fā)展方向和投資重點(diǎn)將上升至國家戰(zhàn)略角度,成為政府重點(diǎn)投資領(lǐng)域。

在中國國家環(huán)保標(biāo)準(zhǔn)從嚴(yán)及居民消費(fèi)需求提升的背景下,生活用紙產(chǎn)能不斷增加,2016年紙巾機(jī)械行業(yè)的PLC增長17.7%左右。

(4)污水處理

雖然國家和各級政府對環(huán)境保護(hù)重視程度的不斷提高,中國污水處理行業(yè)正在快速增長,污水處理總量逐年增加,城鎮(zhèn)污水處理率不斷提高,但目前中國污水處理行業(yè)仍處于發(fā)展的初級階段。

污水處理項(xiàng)目規(guī)模一般不會(huì)很大,主要會(huì)使用以中型PLC為主的SCADA管控網(wǎng)絡(luò),PLC以及相關(guān)產(chǎn)品,其采購金額一般在50萬~500萬之間。污水處理的項(xiàng)目上對于PLC的使用幾近爆發(fā)式增長,小型PLC在污水處理行業(yè)的應(yīng)用幾乎倍增。在全國661個(gè)城市中,已有500個(gè)城市建成污水處理廠,共1000多座,污水處理率由2000年的34%提高到58%,并形成了適合國情的污水處理技術(shù)路線和管理機(jī)制。其中,有150個(gè)城市的污水處理率已達(dá)到或接近70%,單廠處理規(guī)模每天達(dá)到120萬立方米。

(5)電廠除塵

電廠除塵領(lǐng)域是PLC在新興環(huán)保領(lǐng)域里的又一個(gè)重要應(yīng)用。目前國內(nèi)生產(chǎn)電廠除塵設(shè)備的廠家眾多,對PLC的需求量旺盛。

三、市場增長預(yù)測

1、PLC市場增長及預(yù)測

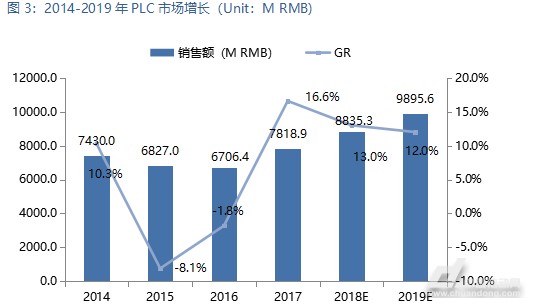

目前經(jīng)濟(jì)形勢處于新常態(tài),PLC市場在2017年出現(xiàn)回暖,增長率16.6%左右。

中期而言,未來的3-5年,將會(huì)有一個(gè)較長的穩(wěn)步回升的過程。中期的利好因素主要來自國家投資和政策調(diào)整的導(dǎo)向,將可能會(huì)有一個(gè)平穩(wěn)的發(fā)展時(shí)段。

長期而言,PLC市場會(huì)繼續(xù)增長。繼金融危機(jī)之后,傳統(tǒng)制造業(yè)正在世界范圍內(nèi)開始復(fù)蘇。借助大環(huán)境的改善,中國正積極從工業(yè)大國向工業(yè)強(qiáng)國轉(zhuǎn)變,如何持續(xù)保持增長、推進(jìn)產(chǎn)業(yè)升級至關(guān)重要,新一輪的工業(yè)革命也將為中國制造業(yè)提供新的契機(jī)。且工藝提升要求、節(jié)能要求和自動(dòng)化水平的提升都會(huì)在國內(nèi)長期存在。這些都將支撐PLC市場的長期繁榮。

圖3:2014-2019年PLC市場增長(Unit:MRMB)

2、PLC增長預(yù)測分析

(1)OEM、項(xiàng)目型市場的增長判斷

PLC的應(yīng)用已經(jīng)相當(dāng)成熟,廣泛分布于各個(gè)工業(yè)領(lǐng)域。這也導(dǎo)致PLC市場的增長基本隨經(jīng)濟(jì)走勢進(jìn)行波動(dòng)。OEM市場上的PLC占整體PLC市場的60%以上,因此OEM市場的好壞將直接決定整個(gè)PLC市場的狀況。

OEM市場占整個(gè)PLC市場的68.2%,項(xiàng)目市場占到32.9%,OEM市場情況直接決定了整個(gè)PLC市場的好壞。在OEM市場,鋰電池、半導(dǎo)體行業(yè)出現(xiàn)大幅增長,其他行業(yè)緊隨其后也有不同程度的增長。

(2)行業(yè)增長判斷

行業(yè)增長主要考慮其自身的行業(yè)周期和經(jīng)濟(jì)大趨勢影響程度。主要可以分為以下2種情況:

高速增長:高增長率行業(yè)一般是國家重點(diǎn)投資改造行業(yè)如市政、交通等,或是內(nèi)需及出口較大行業(yè)如半導(dǎo)體、紙巾機(jī)械,或是新興市場如環(huán)保、鋰電池;

平穩(wěn)增長:以食品飲料、包裝、電子設(shè)備制造為代表的OEM行業(yè)。